«Затяжное дефицитное состояние»

Рынок сталкивается с дефицитом алмазного сырья. Мировые производители исчерпали накопленные запасы, новые месторождения не появляются, а спрос после пандемии растет, рассказал начальник управления по корпоративным финансам «Алросы» Сергей Тахиев. «Спрос огромный, и он, скорее всего, будет оставаться сильным. А вот предложение сократилось, и наши потребители понимают, что рынок уходит в очень затяжное дефицитное состояние», — сказал Тахиев во время вебкаста, организованного BCS Global Markets.

В начале 2010-х годов рынок был сбалансирован: предложение алмазов в 128 млн карат соответствовало спросу, и ежегодно ювелирной продукции продавали на $65-$75 млрд. В 2016-2018 годах предложение выросло до 151 млн карат. Но начиная с 2019-2020 годов рынок ушел вниз в связи с выбытием старых месторождений и отсутствием ввода новых, объяснил топ-менеджер.

Реклама на Forbes

Материал по теме

«Сейчас предложение примерно на 25% ниже, чем было до коронавируса, и примерно на 10% ниже, чем в начале 2010 годов», — говорит Тахиев. Спрос на алмазы, падавший из-за пандемии в 2020 году, восстановился, а предложение за ним не успевает, соглашается Алексей Калачев, аналитик ГК «Финам». Добывающие компании продали гранильным предприятиям все запасы, которые накопили за 2019-2020 годы. При этом объем продаж был больше, чем годовое производство. «Алроса» распродала свои запасы, накопленные в 2019-2020 годах, уже к концу II квартала нынешнего года и с тех пор продает «с колес» все, что добывает, сказал Тахиев.

Цены идут вверх

Цены на алмазы с начала года выросли уже на 25%, в том числе в III квартале алмазы подорожали на 10%, достигнув уровня 2022 года. Рост цен подтверждает cтарший аналитик инвестиционной Андрей Лобазов.

По мнению Тахиева, средние номинальные цены на необработанные алмазы могут вырасти до $180-200 за карат по сравнению с нынешними $130 (в 2022 году цена была $109 за карат). «Но с учетом того, что есть дефицит, есть все шансы пробить и выше», — говорит Тахиев. Предложение на рынке будет оставаться относительно стабильным на уровне 110-120 млн карат в год в ближайшие 10 лет, считает он.

Материал по теме

«Алмазная отрасль действительно вошла в состояние структурного дефицита, когда многие месторождения истощились или до сих пор закрыты из-за пандемии, а спрос демонстрирует бурный рост. В таких условиях рост цен на алмазы, который продолжится и в 2022 году, позволит рынку вернуться в состояние баланса», — сказал Forbes аналитик «Велес капитала» Василий Данилов.

Как устроен рынок алмазов и какое место на нем занимает АЛРОСА

Знаменитый маркетинговый слоган одной из крупнейших алмазодобывающих уже не так актуален. Нет, бриллиант продолжает ассоциироваться у людей с символами вечной любви или богатства, но вот запасы драгоценных камней в мире постепенно вырабатываются. При сохранении тенденции уже через несколько лет натуральных бриллиантов на всех может не хватать. Что из себя представляет индустрия и какое место в ней занимает российская алмазодобывающая компания АЛРОСА, разбираемся в обзоре.

Структура отрасли

Алмазно-бриллиантовое производство делится на 3 основных стадии: upstream (добыча), midstream (обработка и изготовление ювелирных украшений), downstream (ритейл).

Upstream

Upstream или добыча алмазного сырья географически сосредоточена в странах Южной Африки, России, Австралии и Канаде.

Стоимость выхода на рынок алмазодобычи довольно высока, в связи с чем игроков в отрасли не так много. Около 70% всех добываемых сегодня драгоценных камней производятся пятью крупнейшими компаниями.

De Beers (входит в группу Anglo American) — алмазодобывающая компания, в прошлом занимавшая около 80% рынка. Данная компания стояла у истоков алмазной отрасли, и именно с легкой руки маркетологов De Beers появилась традиция дарить бриллиантовые кольца. Монопольное положение компании в отрасли в начале XX века было потеснено добытчиками из СССР, Австралии и Канады к концу столетия. Сегодня De Beers контролирует менее 1/3 рынка, занимая второе место в мире по объемам добычи с результатом 35,3 млн карат алмазов на 2022 г. De Beers разрабатывает месторождения в Ботсване, ЮАР, Канаде и Намибии.

Rio Tinto — публичная диверсифицированная горнодобывающая компания, участвующая в разведке, добыче и переработке полезных ископаемых. Алмазный сегмент бизнеса Rio Tinto включает месторождения Argyle (100% собственности, Австралия) и Diavik (60%, Канада). В 2022 г. Rio Tinto добыла 18,4 млн карат алмазов.

Petra Diamonds — публичная алмазодобывающая компания, разрабатывает алмазные месторождения в ЮАР и Танзании. В 2017 г. Petra Diamonds добыла 3,8 млн карат алмазов.

Dominion Diamond — алмазодобывающая компания, функционирующая в составе группы частных компаний The Washington Companies. Dominion Diamond владеет долей 40% в алмазном месторождении Diavik (Канада) и долей 89% в алмазном месторождении Ekati (Канада). Добыча алмазов компанией в 2022 г. на месторождении Diavik составила 3,0 млн карат.

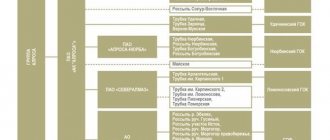

Российские запасы алмазов разрабатываются компанией АЛРОСА, которая по итогам 2022 г. произвела 36,7 млн карат — первый результат в мире. Операционная деятельность АЛРОСА сосредоточена в двух регионах РФ: в Республике Саха (Якутия) и Архангельской области. Крупнейшие месторождения (трубки) компании: Мир, Юбилейная, Удачная. Кроме того, АЛРОСА участвует в капитале алмазной компании Catoca Ltd в Анголе (доля 32,8%) и собирается развивать добычу ископаемых в Зимбабве.

Запасы алмазов АЛРОСА являются самыми крупными в мире и составляют 1030 млн карат, согласно данным JORC на 2016 г. Стоимость добычи находится на минимальных уровнях: $44 за карат, при средней цене реализации $160 за карат. Это обеспечивает рентабельность по EBITDA на уровне наиболее эффективных представителей отрасли.

Добыча алмазов — самая высокомаржинальная ступень, именно на этой ступени формируется значительная часть стоимости драгоценных камней. Рентабельность по EBITDA для АЛРОСА составляет 57% на III квартал 2022 г., De Beers заявляет о 58% марже сегмента upstream на конец 2016 г., Petra Diamonds — 39% по итогам I полугодия 2018 г.

По итогам 2022 г. АЛРОСА снизила объемы производства на 7% до 36,7 млн карат c 39,6 млн карат в 2022 г., в частности, в связи с аварией на шахте «Мир». В планах компании на 2022 г. добыть 38 млн карат за счет увеличения производства на шахте «Удачная» до 5,7 млн карат и запуска Верхне-Мунского месторождения (1,8 млн карат).

С 2022 г. АЛРОСА изменила дивидендную политику, перейдя на выплаты раз в полугодие и установив в качестве дивидендной базы свободный денежный поток (FCF) вместо чистой прибыли.

Минимальная планка для дивидендов — 50% от чистой прибыли по МСФО, но дополнительно выплачивается часть от FCF в зависимости от отношения чистого долга к EBITDA. Новая политика компании более привлекательна для инвесторов за счет увеличения дивидендной доходности, частоты и стабильности выплат. FCF компании последовательно повышается в последние годы и за последние 4 квартала (по III квартал 2022 г.) почти достиг 100 млрд руб., а отношение чистого долга к EBITDA на 30 сентября 2022 г. находится на отметке 0,2х. В таком случае инвесторы имеют основания рассчитывать на 70% от FCF в качестве дивидендов.

За I полугодие 2022 г. было выплачено 5,93 руб. на акцию, что соответствовало 5,9% дивидендной доходности. Для сравнения: за весь 2017 г. было выплачено 5,24 руб. на акцию. По итогам II полугодия 2018 г. можно ожидать примерно 5,4 руб. на акцию, что соответствует дивдоходности в районе 5,4% по текущим котировкам.

Midstream

Midstream включает в себя огранку алмазов и изготовление ювелирных изделий. На данном уровне есть явный лидер — Индия, на ее долю приходится более 90% мирового импорта неограненных алмазов и 75% экспорта обработанных камней. Страна сохраняет за собой передовые позиции за счет дешевой рабочей силы и относительной простоты привлечения финансирования.

Midstream характеризуется малой маржой — в среднем 1-3% и существенной конкуренцией. В сегменте работает порядка 5 тыс. компаний, по оценке Bain & Company.

В последние годы данный сегмент претерпевает существенные изменения. Снижение рентабельности огранщиков до рекордно низких значений (0% и ниже) в 2014-2015 гг. спровоцировало выход наименее эффективных участников с рынка, а в отрасли начался процесс консолидации, который продолжается до сих пор.

Важной чертой midstream является сезонность — огранщики традиционно наращивают запасы сырья в начале каждого года. При этом сезонный спрос на алмазы тем сильнее, чем выше были продажи бриллиантовых украшений на рождественские праздники и Китайский Новый год.

Downstream

Downstream — сбыт и розничная торговля. Ключевым рынком сбыта алмазно-бриллиантовой продукции является США. На 2022 г. доля Штатов на рынке составляет 48%.

Взаимосвязь ВВП США и спроса на бриллиантовые украшения довольно четко прослеживается.

Перспективным для алмазно-бриллиантовой индустрии является рынок Китая с долей 16% и хорошими перспективами роста благосостояния граждан страны. В период с 2009 г. по 2015 г. продажи ювелирных украшений с бриллиантами в стране росли со средним темпом в 12%. В 2016 г. динамика оказалась отрицательной -4,8%, но уже в 2022 г. спрос вновь начал повышение (+0,9%). Ожидается, что в дальнейшем проникновение бриллиантов на рынок КНР продолжится опережающими темпами.

Индия также играет заметную роль в потреблении бриллиантовой продукции, однако в 2022 г. рост процентных ставок с 6% до 6,5% и разгон инфляции в стране спровоцировал сокращение потребительского спроса. Признаков изменения ситуации на фоне ужесточения монетарных политик мировыми ЦБ в ближайшей перспективе не наблюдается.

Цены в отрасли

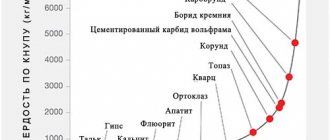

Цены на алмазы существенно разнятся в зависимости от качества камня. Выделяются две крупные категории:

1) технические алмазы — ископаемые более низкого качества, применяются в промышленных целях;

2) ювелирные алмазы — высококачественное сырье, используется при создании ювелирных украшений.

Технические алмазы хотя и занимают существенную долю добываемых камней (порядка 30%), но их стоимость в разы ниже высококачественных аналогов.

Алмазодобывающие компании формируют большую часть прибыли за счет ювелирных камней. В частности, на долю технических алмазов у АЛРОСА приходится от 2% до 4% выручки.

Ювелирные алмазы — товар маржинальный, но нестандартный, и единого метода ценообразования нет. Ценность камня зависит от таких факторов как каратность, цвет, чистота. Немаловажную роль играет «родословная» камня — алмазы, добытые «кровавым» путем, не пользуются особым спросом. Центрами торговли алмазами можно считать аукционы в Антверпене, Мумбаи, Бомбее, Дубае и Лондоне.

В качестве одного из инструментов отслеживания цен на алмазы можно использовать Diamond Index от International Diamond Exchange. Индекс рассчитывается на основе цен с крупнейших мировых алмазных аукционов.

Алмазные тренды

Примечательный тренд в алмазной отрасли — выход на рынок ювелирной продукции синтетических (искусственно выращенных) камней. Такие алмазы выращивают в лабораториях, и по характеристикам они не уступают своим природным аналогам.

Использование синтетических алмазов в промышленном производстве достигает 97%, но сейчас они начинают выход и на рынок ювелирной продукции. Цены на искусственные камни привлекательнее на 20-40% по сравнению с добытыми в недрах, однако росту спроса на них мешает позиция крупнейших игроков на рынке. Добывающие компании лоббируют уникальность природных минералов, поддерживая более высокие цены на натуральные алмазы. По оценкам члена набсовета АЛРОСА Алексея Моисеева, объем рынка синтетических камней после огранки на 2022 г. составляет 20%, и эта доля постоянно увеличивается.

Существующая премия за «натуральность» и чистоту истории камня стала драйвером для активного внедрения в отрасль новых технологий. В частности, c 2017-2018 гг. благодаря проектам на основе технологии блокчейн покупатели могут отследить всю производственную цепочку и удостовериться в естественном происхождении приобретаемого камня. Искусственный интеллект и системы контроля в реальном времени нашли свое применение в снижении постоянно растущих издержек алмазодобычи.

Еще один немаловажный тренд — смена поколений. De Beers в своем исследовании отмечает, что портрет потребителя меняется. На смену старшему поколению (40+ лет) приходят миллениалы (21-39 лет) и поколение «Z» (0-20 лет). Для молодых людей большую роль в потреблении играют новые технологии и социальная ответственность компаний. Они критичны в своих суждениях, а потребность в любви и семье также высока, как и у людей старшего возраста.

Смена поколений отражается на предпочтениях потребителей: рост влияния бренда на стоимость камней становится одной из особенностей рынка алмазов. К 2022 г. доля брендированных алмазов может достигнуть 30%, прогнозирует международная консалтинговая компания McKinsey.

Прогнозы и перспективы

Консалтинговая компания Bain & Company считает, что мировой спрос на алмазное сырье будет расти со среднегодовыми темпами примерно от 1% до 2% до 2030 г. при динамике предложения от -1% до +1% в год.

Ожидается, что ключевыми рынками алмазной продукции будут являться США, Китай и Индия. В США устойчивый рост реальных доходов населения на 1,5-2,5% в год будет стимулировать спрос на ювелирную продукцию. Развитие Китайской экономики и становление широкой прослойки среднего класса станет драйвером устойчивого долгосрочного тренда на рост потребления алмазов в этой стране. Индия сейчас является одним основных потребителей ювелирных украшений с бриллиантами. Прогнозируется, что рост рынка до 2030 г. будет продолжен за счет развития среднего класса и увеличения спроса на свадебные украшения.

АЛРОСА ожидает падение мирового предложения на рынке алмазов уже к 2022 г. Это связано с постепенной выработкой легкодоступных запасов истощением шахт. Об этом говорится в ее презентации.

Международная консалтинговая компания McKinsey придерживается схожего мнения. Добыча алмазов сохранится примерно на тех же уровнях до 2025 г., после чего начнется постепенное снижение на фоне выработки шахт и роста капитальных и операционных издержек, следует из исследования компании.

Базовые прогнозы сходятся к тому, что запасы алмазов будут постепенно снижаться при умеренно растущем спросе. Увеличивающийся дефицит способен поддержать цены на драгоценные камни, что позитивно для маржинальности алмазодобывающих компаний. АЛРОСА, обладающая одними из самых больших запасов алмазов в мире, может выступить основным бенефициаром при реализации подобного сценария.

БКС Брокер